こんにちは、管理人です。

浪費家ながら個人資産4,500万円を達成し、今はサイドFIREを目指して退職後の稼ぎ方を実験しています。

2025年12月末に会社員として最終出社してから3ヶ月近くが経ちました。

2月までは給与の振込があり、資産を積み上げることができました。

管理人

夫とはお財布を分けているので、

この記事で紹介する内容は全てわたし個人の資産です。

今月の概要:総資産は4,599万円になり、過去最高を更新

では早速・・2026年2月末の総資産は、

4,599万円でした!

元本2,500万円+評価損益2,100万円 となり、過去最高を更新しました。

| 内訳 | 前月 | 今月 | 前月比 | 前月比(%) |

| 総資産 | 45,799 千円 | 45,995 千円 | 197 千円 | 0.4% |

| 現預金 | 2,347 千円 | 1,204 千円 | -1,143 千円 | -48.7% |

| 高配当株 | 3,643 千円 | 4,040 千円 | 396 千円 | 10.9% |

| インデックス投資 | 33,466 千円 | 34,280 千円 | 815 千円 | 2.4% |

| 年金(401K) | 6,342 千円 | 6,471 千円 | 128 千円 | 2.0% |

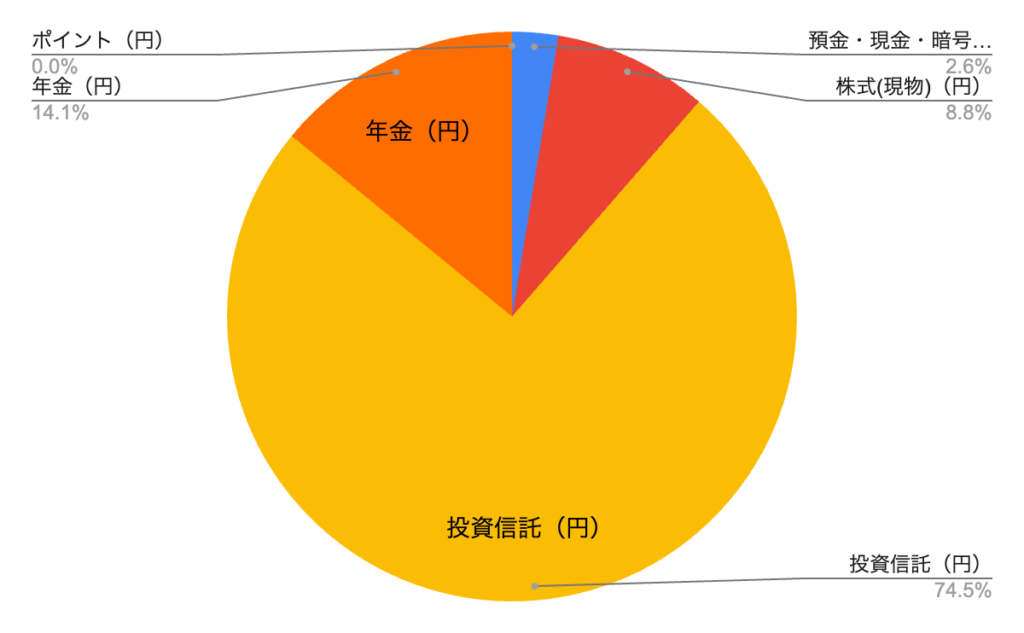

ポートフォリオ:インデックス投資に全振り

| 総資産 | 45,995 千円 | – |

| 現預金 | 1,204 千円 | 2.6% |

| 高配当株 | 4,040 千円 | 8.8% |

| インデックス投資 | 34,280 千円 | 74.5% |

| 年金(401K) | 6,471 千円 | 14.1% |

投資信託、年金(401K)の中身は、オルカン系の商品です。

非リスク資産である現預金は生活費分のみ確保しています。

現預金を最低限にした、短期的にはリスクがあるポートフォリオです。

ですが、理論上はインデックス投資が最も効率化よく資産拡大します。

このため、リスクを取ってインデックス投資に注力しています。

管理人

暴落時は、資産額は見ない!

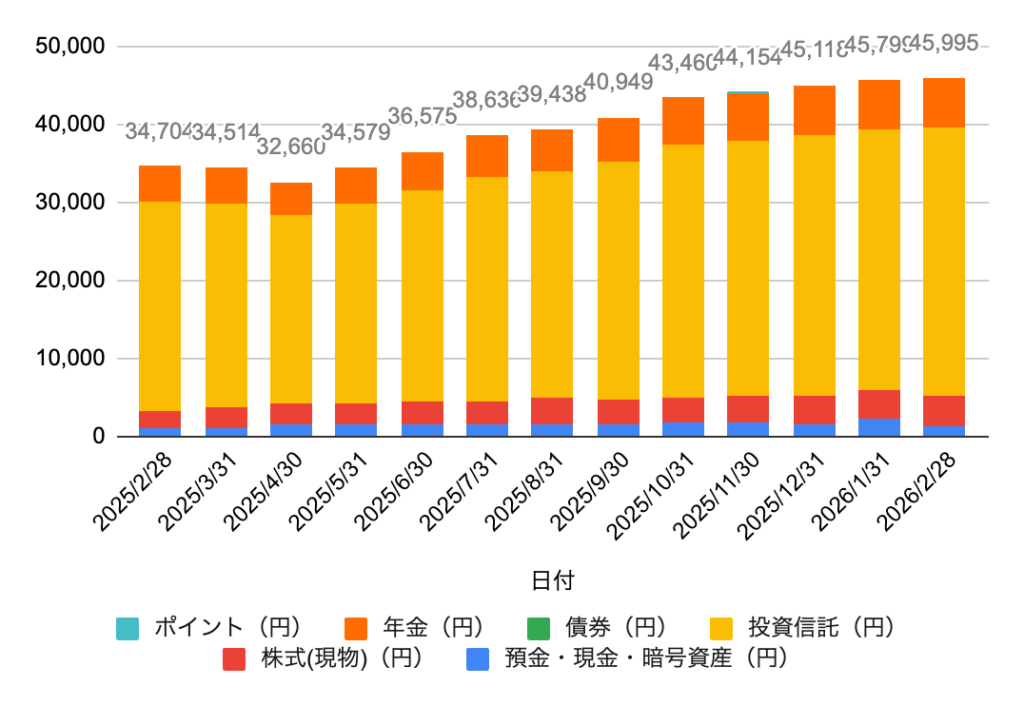

資産推移:前年比+11,291千円、利回り32.5%

| 内訳 | 前年同月 | 今月 | 前年同月比 | 前年同月比(%) |

| 総資産 | 34,704 千円 | 45,995 千円 | 11,291 千円 | 32.5% |

| 現預金 | 1,150 千円 | 1,204 千円 | 55 千円 | 4.8% |

| 高配当株 | 2,225 千円 | 4,040 千円 | 1,814 千円 | 81.5% |

| インデックス投資 | 26,730 千円 | 34,280 千円 | 7,550 千円 | 28.2% |

| 年金(401K) | 4,599 千円 | 6,471 千円 | 1,872 千円 | 40.7% |

今後の投資方針

殖やす力

- 保有済みのインデックス投資を60歳まで運用し続け、資産残高1億を目指す。

- 理論上最も効率がいいインデックス投資を選択する。高配当株投資はしない。

- 追加投資はideco2.3万/月(オルカン)のみ。

- NISAは特定口座を解約して埋める。

- 収入が減ったので、暴落時に辛くなりそう。心を強く持つ。

貯める力、使う力、稼ぐ力

- 会社員時代にストレス解消などでメタボ化している支出を、筋肉質に!

- 収入が減ったが、自分を制限せず、満足度の高い支出をする。

- 遊興費を個人事業の収入で賄えるように、稼ぐ力をつける。

まとめ

- 現在の資産:約4,600万円、配当金は年間9万円

- NISA活用:つみたて投資枠、成長投資枠ともにオルカン

- 今後の課題:暴落時のメンタル維持、貯める力・使う力・稼ぐ力の向上

今回は、2026年2月末時点での総資産状況を公開しました。

今月は過去最高の資産残高を記録しました。

しかし、3月以降は退職に伴い収入が大幅に減少することが見込まれます。

また、紛争などリスク要因も多く報道されています。

不安もありますが、自分にできることに注力していきます。

管理人

今月も読んでいただきありがとうございました!

コメント